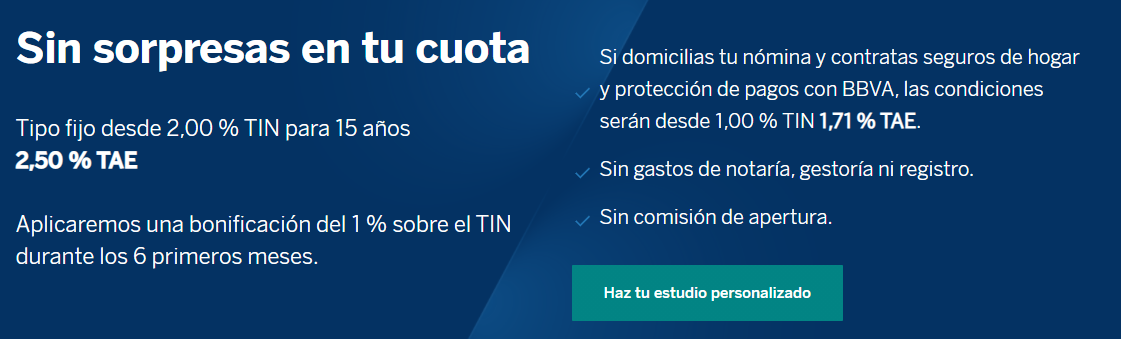

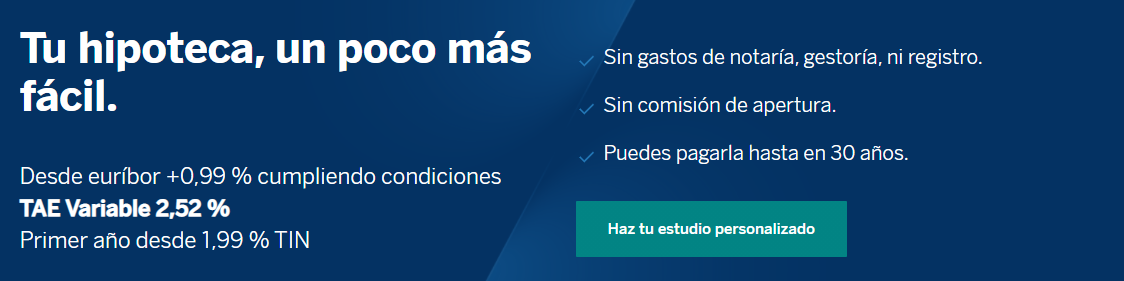

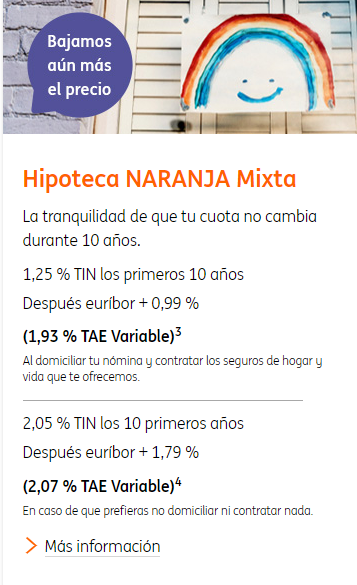

最后更新2021年4月13日 贷款买房在现实生活中是非常常见的。银行不是做慈善的,它们借钱给大家就是用来赚利息的。因此大家在决定向银行贷款的同时,也应该了解一下什么样的利息类型才更划算。《西法网》版权 目前为止,银行提供的利息类型一般分有三种固定利率,浮动利率以及混合利率。《西法网》版权 固定利率,顾名思义,就是当事人要付的利息是固定的。不管以后市场上的利息有什么变动,贷款人也不会受到影响。贷款人从一开始就知道自己一共要交多少利息。《西法网》版权 相反,浮动利率是指贷款人要付的利息是根据市场浮动来计算。通常银行使用的指标的欧洲利率(Euribor)。用户要交的利率是Euribor+ 固定的百分比%。 就是固定利率跟浮动利率的混合产品。贷款的头几年是固定利率,之后几年变成浮动利率。《西法网》版权 下面我们就以一个BBVA银行的贷款来举个例子. 首先是BBVA银行的固定利率。《西法网》版权 大家可以看到,目前BBVA银行(其他的银行也都差不多)的固定利率是2,00% 起步。如果大家购买银行的捆绑产品,利率还可以更低。 相反,下面是BBVA的浮动利率贷款:《西法网》版权 大家可以看到,利率是Eurobor + 0,99%起步(需要购买捆绑产品)。那么目前Euribor的值是多少呢? 近几年来,欧洲利息非常的低,Euribor也一直处于负数状态。目前大概在-0,4%左右。也就是说,现在大家如果去银行贷款,并且选择浮动利率的话,那么要交的利息则是0,59%。显然要比固定利率划算。 虽然这么说,如果大家是长远贷款,谁也不知道十年后Euribor会怎么样。如果之后欧洲利息提升了很多,说不定浮动利息会反而不划算。不管怎么样,根据欧洲央行的预计,最近几年,欧洲利息不会有太大的提升。《西法网》版权 注:在BBVA的实例中,银行要求第一年利息是1,99%。之后的才是浮动利率。 有的银行,比如ING,有推出混合利率。下面举一例子:《西法网》版权 大家可以看到,如果购买ING银行的捆绑产品的话,头10年的利率是固定的1,25%, 之后就变成Euribor+0,99%。 因为欧利率近年来比较低,随意头十年固定利率可能没有浮动利率那么划算。《西法网》版权 西法网相关文章: 温馨提示:关注《西法网》微信公众号 回复 (买房须知)可以查看更多相关文章。 温馨提示:《西法网》法律服务请联系客服微信: xifa_es 文章版权为《西法网》所有,未经书面同意不得转载,篡改,复制等侵权行为,违者必究其法律责任。

点击这里关注《西法网》微信公众号

银行利息《西d法网》版权

固定利率 (hipoteca fija)

浮动利率(hipoteca variable)《西法m网》版权

混合利率(hipoteca mixta)

哪种利息更划算?《西法网》版权

申请贷款需要什么材料?《西法–网》版权

赞助商推广,服务内容与西法网无关

赞助商推广,服务内容与西法网无关

赞助商推广,服务内容与西法网无关

")

")

{kind=link}

{kind=link}

贷款买房,银行说年利率是百分之1.42,假如借10万,每年1420利息,30年总还142600,但是这好像不只1.42的利率吧?

贷款银行卡要收卡费年费 这是合理的吗

这个没有合理不合理的。如果用户不同意银行的新政策,可以换银行。不过现在很多银行都开始收费了。

不够详细

我刚刚从sabadell贷出来是浮动的为什么是1.25?

每家银行都不一样。文章是以BBVA为例。

用中国的收入在西班牙也可以贷款买房哦

根据各银行要求而定,不过银行不一定愿意接受,尤其是中国人,你懂的。

desde 这个利率